Análisis

Qué ha cambiado

La estimación inicial de 140 millones de cajas fue reducida a 115 millones (20% menos) por heladas de fines de agosto (23-24) y abril (26-27), junto a lluvia y granizo posteriores. Este evento climático llega cuando el sector esperaba recuperación tras la temporada 2024-2025 deficitaria, donde Chile exportó 114 millones de cajas pero con precios de 5,3 dólares/kg en peak, dejando retornos bajo lo esperado incluso en volumen récord.

Por qué importa

Menor oferta favorece mejores precios, y la fruta tiene calidad superior en firmeza, color y condición. Esto contrasta con 2024-2025, cuando el mercado chino castigó variedades tempranas sin condiciones organolépticas (Nimba, Royal Dawn, Van, Lambert, Stella, Sweetheart), mientras Santina, Lapins, Regina y Cordia mostraron mejor desempeño. La helada de abril ejerció un filtro natural sobre volumen marginal, lo que podría mejorar el retorno unitario.

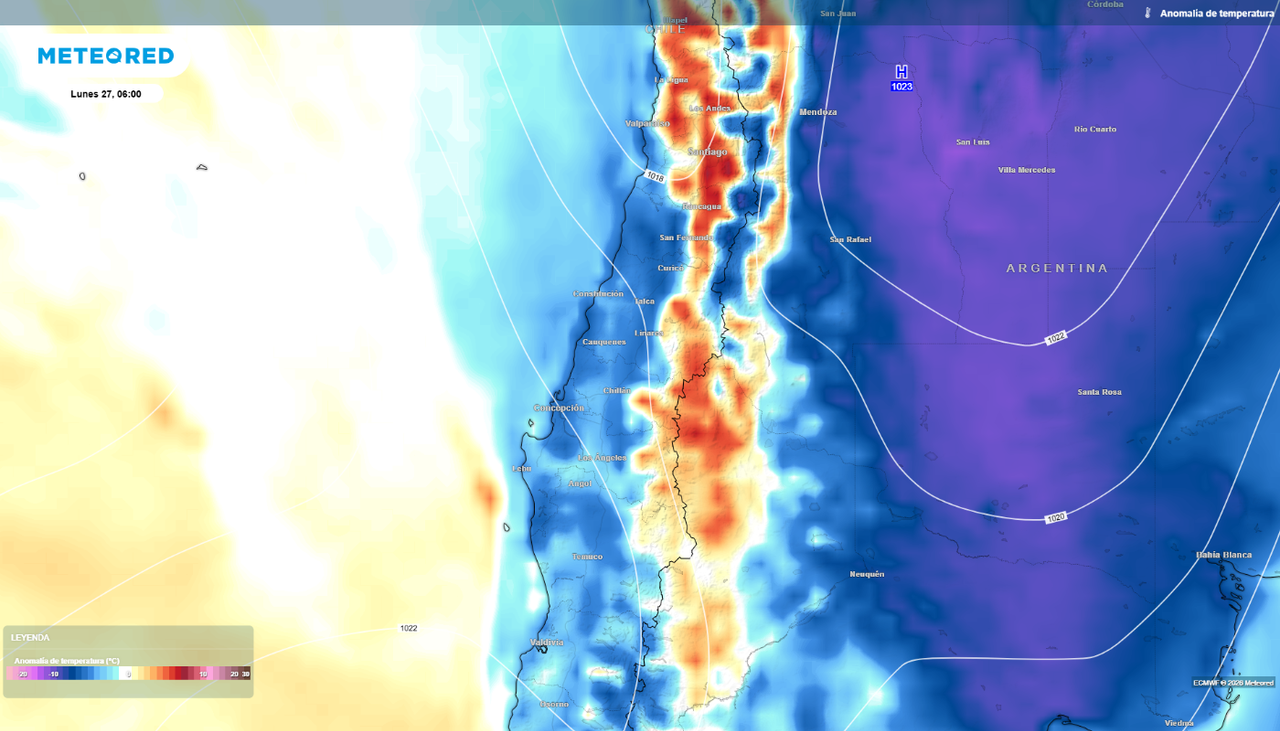

Señal sectorial

El daño climático de abril no es una anomalía aislada: factores climáticos como heladas redujeron el potencial productivo nacional. La primavera 2025 fue corta y cálida, con olas de calor durante la floración y adelanto fenológico. Junto con la necesidad de calidad, calibre adecuado, logística eficiente y diversificación de destinos, el sector enfrenta un ajuste estructural. Tras reducirse el volumen exportado, los resultados comerciales no alcanzaron expectativas, y la industria asume que se aproxima un proceso de ajuste profundo marcado por mayores exigencias en calidad, calibre, variedades y eficiencia productiva.

Claves prácticas

Para productores: la DMC emitió alerta agrometeorológica por heladas e instó a activar con anticipación sistemas de riego antiheladas, utilizar mallas protectoras y realizar riegos abundantes. Implementar monitoreo fenológico continuo ante variabilidad climática creciente. Para exportadores: experiencias previas muestran que una maduración concentrada y embarques masivos saturan el mercado; el sector impulsa acuerdos para escalonar envíos. Priorizar fruta de calibre 4J, Jumbo con variedades Rainier, Kordia, Lapins y Regina, que históricamente mantienen precios superiores. Para packings: mejorar infraestructura de acopio, frío, selección y embalaje; Ñuble aumentó capacidad en Bulnes, Chillán Viejo, Talquipén, San Carlos y Cato.

Qué vigilar

Demanda china post-Año Nuevo Lunar (5 de febrero de 2027). Comportamiento de precios en febrero-marzo 2026: el Año Nuevo Chino 2026 más tardío (17 de febrero) combinado con un adelanto de 10 días en la temporada descalzó la llegada de volúmenes con el momento de compras de regalo, señal de volatilidad. Monitoreo de daño por rajadura en post-cosecha tras heladas y estrés climático alternado (frío-calor). Diversificación real hacia mercados secundarios (Japón, Corea, Tailandia, UE); China seguirá siendo el principal mercado, pero la industria continúa explorando otros destinos. Viabilidad de producción en Ñuble, Araucanía y zonas más australes con costos mayores ante presión estructural de precios.